L'Agence de presse de l'innovation

Article publié dans le magazine l’Officiel des Transporteurs – Le 16 janvier 2023

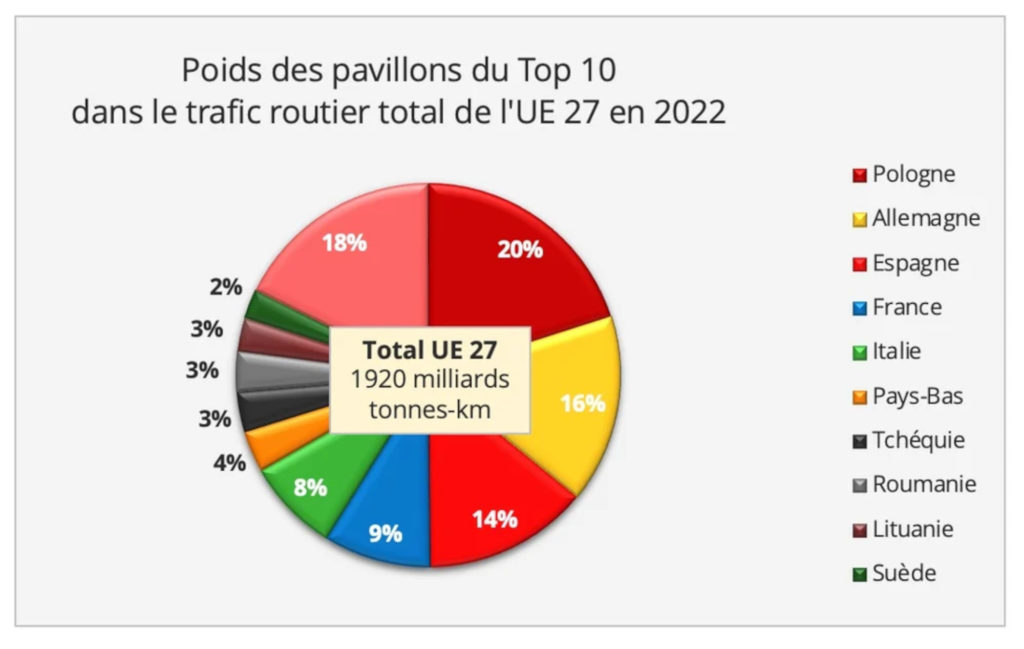

Loin derrière la Pologne, l’Allemagne et l’Espagne, la France figure à la quatrième place dans le top 10 européen du trafic routier avec 173 Md tkm en 2022. Talonnée par l’Italie (21 % de croissance en 5 ans), elle se maintient à une position stable.

Aux portes de l’Europe, les guerres russo-ukrainienne et israélo-Hamas intensifient les incertitudes économiques. Résultat, la Commission européenne (CE) vient de réviser à la baisse ses anticipations de croissance qui, désormais, se limitent à 0,6 % pour l’année 2023, aussi bien dans la zone euro que dans l’ensemble de l’Union européenne (UE). Pourtant, en mai dernier, ses prévisions propulsaient la hausse du PIB de l’UE à 1,1 % au sein de l’Union monétaire et à 1 % pour les Vingt-Sept. Autrement dit, après la forte activité post-Covid des neuf premiers mois de 2022, le PIB s’est contracté sur le dernier trimestre et ne s’est guère détendu au cours des trois premiers trimestres de 2023. Passé le pic de 10,6 % en octobre 2022, l’inflation devrait redescendre à 5,6 % pour l’ensemble de 2023, puis à 3,2 % cette année et à 2,2 % en 2025 dans la zone euro. Contre 6,5 % en 2023, 3,5 % en 2024 et 2,4 % en 2025 dans l’ensemble de l’UE.

Ralentissement de la demande de transport en Europe

Bien entendu, ce contexte économique ralentit le commerce mondial qui se répercute à son tour sur le transport routier de marchandises (TRM) en Europe. Lequel était évalué par Eurostat en septembre 2023 à 1 920 milliards de tonnes-kilomètres (Md tkm) pour 2022, dont 742,8 Md tkm pour le transport routier international de l’UE-27. Dans son rapport de juillet dernier, le cabinet de conseil Transport intelligence (Ti), allié à l’Union internationale des transporteurs routiers (IRU) et à Upply, un acteur européen de la digitalisation du transport de fret, prévoit que le chiffre d’affaires global du TRM européen s’établira à 456,7 milliards d’euros en 2023, soit une progression de 1,4 % en 2023, contre 3,5 % en 2022. Tandis que la hausse sur les marchés domestiques tombera de 2,2% en 2022 à 0,5% en 2023, le taux de croissance sur les lignes internationales sera quasiment divisé par deux à 3,4% contre 6,4% en 2022. Quant au Benchmark des taux de fret routiers européens de novembre 2023 réalisé par Ti, IRU et Upply, il établit que l’indice des taux spot chute à 125,4 au troisième trimestre 2023, plongeant pour la première fois depuis 2017 en-dessous de l’indice contractuel (128,1). « La demande de services de transport a ralenti depuis le second semestre 2022 », constate ainsi Thomas Larrieu, DG d’Upply. Même celle du commerce électronique qui s’était pourtant révélé si dynamique durant la pandémie. De même, le secteur automobile, historiquement pourvoyeur de flux importants pour le transport routier, connaît aussi des difficultés, bien qu’il donne des signes de reprise.

Le pavillon français stable à sa quatrième place

« Au niveau européen, la Pologne, qui a pris la tête du palmarès dès 2019, affiche 385 Md tkm en 2022, soit 20 % du trafic total européen, en hausse de 1,4 % sur 2021. A la deuxième place avec 16 % du trafic routier, le pavillon allemand, détrôné par la Pologne, enregistre 303 Md tkm ainsi qu’une perte de 1,1 %. L’Espagne, qui occupe la troisième place (14%) depuis 2018 avec 266 Md tkm, comptabilise une perte de 1,3 % sur 2021. Quant à la France, elle arrive en quatrième position (9%) avec 173 Md tkm en 2022, subissant une perte de 0,9 % sur 2021 mais une hausse de 0,9 % sur 2018-2022. A la cinquième place (8%), l’Italie talonne la France avec 151 Md tkm en 2022 en hausse de 4,2 % sur 2021 », reprend Thomas Larrieu. A eux seuls, ces cinq pays pèsent 100 milliards de tkm, soit les deux tiers du trafic total européen. Sur fond d’inflation et de baisse de la demande de transport de marchandises en Europe, le volume d’activité du pavillon français (pour compte d’autrui) recule, successivement de 3,6 % au premier trimestre 2023, puis à nouveau de 5,9 % au deuxième trimestre 2023, constate le Conseil national routier (CNR) dans un rapport d’octobre 2023.

Fort de l’entrée en vigueur du paquet mobilité, le pavillon français pourrait-il alors reprendre des couleurs sur le marché européen ? Adopté le 9 juillet 2020 par le Parlement européen, le Paquet Mobilité Transport 1 (PM1), introduit selon un flux progressif des dispositions qui visent à rééquilibrer le jeu de concurrence en matière de réglementations sociales (et de coûts salariaux) entre les pays de l’ouest et l’est de l’Europe dans le TRM. Objectif : « Simplifier les règles sociales entre États membres et améliorer les conditions de travail des chauffeurs routiers, précise Isabelle Maître, déléguée permanente de la Fédération nationale des transports routiers (FNTR) à Bruxelles (Belgique). Une première mesure phare concerne le cabotage, avec un maximum de trois opérations de chargement/déchargement sur sept jours consécutifs, renforcée par une période de carence de quatre jours, l’enregistrement des passages aux frontières, un retour du chauffeur à son domicile toutes les quatre semaines ou encore un retour au siège social du camion toutes les huit semaines. » Ajoutons que les conducteurs doivent prouver que leurs rémunérations sont au moins égales à celle des pays dans lesquels ils sont détachés.

Les bonnes pratiques à suivre

« Pour planter le décor, les transporteurs français prennent en charge 93 % du transport national. Une bonne nouvelle. En revanche, les transports internationaux depuis ou vers la France sont réalisés à plus de 90 % par les transporteurs étrangers. Dont 45 % par la Lituanie, la Pologne et l’Espagne. C’est là où il y a de forts leviers d’amélioration », pointe Thomas Larrieu. Mais avec quelles stratégies ? Pour les entreprises qui en ont les moyens, il peut être intéressant de racheter des transporteurs positionnés sur des marchés cibles. A l’instar d’Olano qui, dès 2020, a racheté l’entreprise espagnole Transportes Oteiza et le portugais Kartel et poursuit en 2022 avec le rachat de Devesa Express. Citons aussi Geodis qui a racheté le polonais Pekaes (1 200 salariés). « L’intérêt, c’est de maîtriser les flux et d’acquérir de la capacité (camions et conducteurs) en compte propre au lieu de sous-traiter en cascade », fait valoir Thomas Larrieu.

© Eliane Kan et Erick Haehnsen / Agence TCA