L'Agence de presse de l'innovation

85-2020-12-21-MCD-Zorcomir

© Préfecture de Vendée

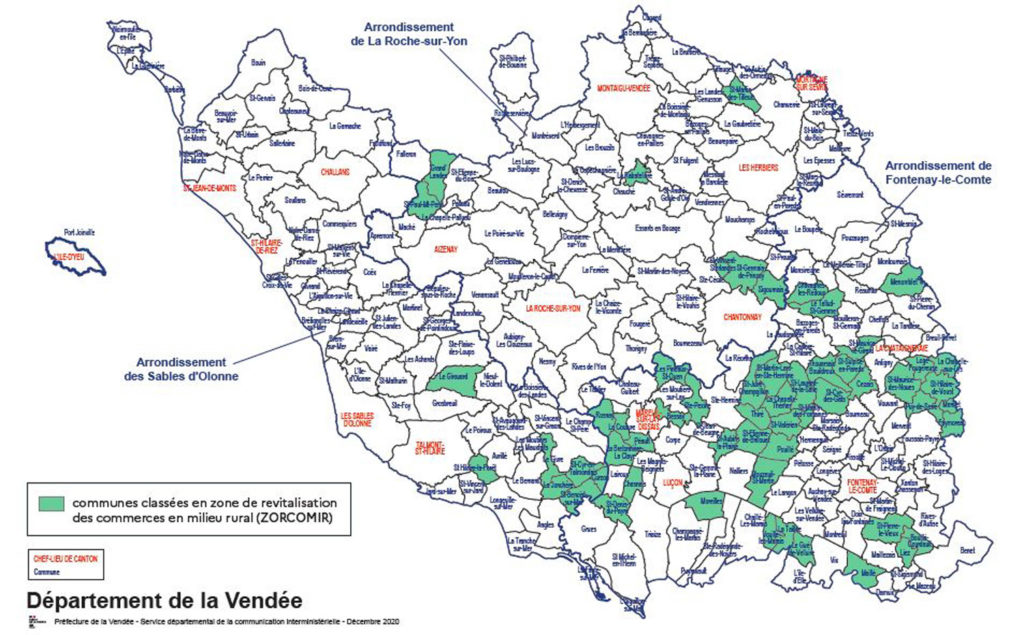

Vendée : 58 communes en zone de revitalisation des commerces

Publié dans LesEchos.fr le 22 décembre 2020. Les petites entreprises installées en zones de revitalisation des commerces en milieu rural (Zorcomir) peuvent, sous conditions, bénéficier d’exonérations fiscales. Le dispositif s’applique à 58 communes vendéennes.

La lutte contre la disparition des commerces dans les villages et l’encouragement à leur réimplantation sont inscrits à l’Agenda rural du gouvernement. Aussi le dispositif mis en place par la loi de finances pour 2020 permet, sous réserve de la décision des communes, d’exonérer d’impôts locaux les petites entreprises répondant à certains critères de chiffre d’affaires et d’effectifs. Toutefois, le bénéfice de cet allègement fiscal s’applique uniquement dans les communes classées en Zorcomir, comme c’est le cas pour 58 d’entre elles en Vendée.

Des exonérations compensées en partie par l’État

Annoncées au Journal officiel du 27 novembre 2020, les communes vendéennes en Zorcomir se situent pour l’essentiel au cœur sud-est du département. Au 1er janvier 2020, toutes répondaient à trois critères déterminants. Ainsi leur population municipale est inférieure à 3 500 habitants, selon l’Insee, et elles n’appartiennent pas à une aire urbaine de plus de 10 000 emplois. De plus, et selon l’administration fiscale, elles comprennent un nombre d’établissements exerçant une activité commerciale inférieur ou égal à dix. Leur classement en Zorcomir les autorise à décider d’exonére certains commercesr en tout ou partie de la cotisation foncière des entreprises (CFE), de la taxe foncière sur les propriétés bâties (TFPB), voire d’une fraction de la cotisation sur la valeur ajoutée des entreprises (CVAE). À cet effet, les délibérations doivent avoir lieu avant le 1er octobre pour l’année suivante. Les pertes de recettes induites seront compensées en partie par l’État qui encourage les communes à faire preuve de leur engagement dans la relance économique en soutenant le commerce de proximité.

Un calendrier précis pour les entreprises

Sont concernées les entreprises exerçant une activité commerciale nouvelle ou existante au 1er janvier 2020, avec moins de 11 salariés et un chiffre d’affaires hors taxes inférieur à 2 millions d’euros ou un total de bilan inférieur à 2 millions d’euros. Il leur appartient d’effectuer une demande expresse au service des impôts. Pour les entreprises existantes, la demande d’exonération de CFE doit être faite au plus tard le deuxième jour ouvré suivant le 1er mai de l’année suivant celle au cours de laquelle l’opération ouvrant droit à l’exonération a été réalisée. Pour une création d’activité, la demande doit être déposée au plus tard le 31 décembre de l’année de création. En ce qui concerne la taxe foncière, la demande doit être faite avant le 1er janvier de l’année au titre de laquelle l’exonération est applicable. Bon à savoir pour les chefs d’entreprise implantés dans une commune adhérant au dispositif, celui-ci reste en vigueur jusqu’en 2023.

©Eliane Kan